Accountable Governance: Bukan Hanya Sekadar Kewajiban Regulasi, Namun Pilar Utama Strategi

Sebuah Cerita yang Sering Berulang

Bayangkan sebuah perusahaan yang baru saja menyelesaikan proses perencanaan strategis untuk jangka lima tahun. Namun, dua tahun berselang, sebagian besar inisiatif yang telah disepakati dalam dokumen tersebut tidak terlaksana sebagaimana mestinya; sebagian lainnya bahkan tidak pernah benar-benar dimulai. Ketika ditanya penyebabnya, jawaban yang muncul beragam: prioritas berubah, anggaran terbatas, terjadi pergantian personel kunci, serta koordinasi antarunit tidak berjalan efektif. Seluruh alasan itu mungkin benar. Akan tetapi, di balik berbagai penjelasan tersebut, terdapat satu akar persoalan yang jarang dinyatakan secara tegas, yaitu sistem tata kelola yang belum cukup kuat untuk memastikan bahwa strategi benar-benar dieksekusi.

Harvard Business Review mencatat bahwa 60 hingga 70 persen strategi korporasi mengalami kegagalan pada tahap pelaksanaan. Angka tersebut mencerminkan pola yang berulang pada banyak organisasi, lintas industri dan lintas skala usaha. Pada akhirnya, pola itu bermuara pada pertanyaan yang sama: bagaimana peran sistem yang semestinya menjaga agar strategi tetap dijalankan secara konsisten?

Tata Kelola sebagai Formalitas

Good Corporate Governance (GCG) seringkali hadir sebatas sebagai dokumen yang tersimpan rapi dan telah ditandatangani, tetapi belum secara menyeluruh diinternalisasi dan diwujudkan dalam praktik kerja sehari-hari. Kondisi ini berakar pada sebuah pemahaman yang memandang GCG sebagai urusan kepatuhan, bukan sebagai bagian dari manajemen. GCG dianggap sesuatu yang harus dipenuhi agar tidak menimbulkan temuan audit, bukan sesuatu yang perlu dirancang dan dijalankan untuk memastikan strategi dapat dieksekusi secara efektif.

Apabila kita menelusuri lebih lanjut yang menghubungkan visi perusahaan dengan keberlanjutan bisnis, tata kelola berada tepat di pusatnya:

Visi → Strategi → Tata Kelola → Eksekusi → Kinerja → Keberlanjutan.

Tata kelola bukan elemen pelengkap dalam rangkaian tersebut, melainkan penghubungnya. Tanpa penghubung yang kuat, rangkaian itu akan terputus pada titik yang paling rentan dan titik itu hampir selalu berada di antara strategi dan eksekusi.

Empat Kelemahan Tata Kelola

Kembali pada pertanyaan awal: mengapa strategi gagal dieksekusi? Jawabannya hampir selalu dapat ditelusuri pada salah satu dari empat kelemahan mendasar dalam sistem tata kelola.

Kelemahan pertama terletak pada fungsi pengawasan. Dalam struktur korporasi yang menganut sistem dua dewan, Dewan Komisaris bertugas melakukan pengawasan, sedangkan Direksi bertanggung jawab atas pelaksanaan. Secara konseptual, mekanisme ini merupakan sistem checks and balances yang kuat. Namun, dalam praktik, pengawasan sering berlangsung sebatas formalitas, sehingga penyimpangan dari rencana strategis tidak terdeteksi sejak awal.

Kelemahan kedua muncul ketika KPI tidak terhubung dengan strategi. Seringkali setiap divisi menetapkan indikator kinerjanya sendiri, dengan peran dan fokusnya masing-masing, tanpa selalu memastikan bahwa indikator tersebut berkontribusi langsung terhadap tujuan perusahaan secara keseluruhan. Akibatnya, setiap divisi dapat melaporkan pencapaian target dengan baik, sementara kinerja perusahaan secara agregat tidak bergerak menuju arah yang diinginkan.

Kelemahan ketiga lebih sulit dikenali karena tidak selalu tercermin dalam laporan, yakni budaya organisasi yang tidak mendukung akuntabilitas. Tata kelola tidak dapat hidup hanya melalui dokumen kebijakan, tata kelola harus terwujud dalam perilaku sehari-hari, terutama perilaku pimpinan. Ketika pimpinan tidak konsisten antara pernyataan dan tindakan, atau ketika pelaporan masalah justru menimbulkan ketidaknyamanan, yang berkembang bukan budaya akuntabilitas, melainkan budaya menutupi persoalan.

Kelemahan keempat adalah tidak adanya manajemen risiko yang terintegrasi dalam perencanaan strategi. Dalam situasi ini, strategi disusun seolah-olah skenario terbaik merupakan skenario yang paling mungkin terjadi, sementara risiko diperlakukan sebagai pelengkap yang ditambahkan kemudian. Ketika risiko tidak dipertimbangkan sejak awal, strategi yang tampak kuat di atas kertas dapat runtuh seketika.

Lima Prinsip dan Satu Kepercayaan Tata Kelola

| No. | Prinsip GCG | Keterangan |

|---|---|---|

|

1 |

Transparansi (Transparency) |

Keterbukaan informasi kinerja dan layanan kepada publik melalui Laporan Tahunan serta publikasi data yang relevan |

|

2 |

Akuntabilitas (Accountability) |

Kejelasan peran dan tanggung jawab Direksi serta Dewan Komisaris, disertai KPI terukur dan evaluasi kinerja manajemen secara berkala |

|

3 |

Responsibilitas (Responsibilities) |

Kepatuhan terhadap standar, ketentuan perizinan, serta pelaksanaan TJSL sebagai bagian dari tanggung jawab perusahaan kepada pemangku kepentingan |

|

4 |

Independensi (Independence) |

Pengambilan keputusan strategis berbasis kajian objektif untuk meminimalisir konflik kepentingan. |

|

5 |

Kewajaran dan Kesetaraan (Fairness and Equality) |

Pemberian layanan kepada seluruh pengguna jasa secara adil dan setara, tanpa diskriminasi maupun perlakuan istimewa yang tidak sesuai ketentuan |

|

6 |

Terpercaya (Trusted) |

Penguatan integritas melalui WBS, penerapan kode etik, serta efektivitas SPI untuk menjaga keandalan pengendalian dan meningkatkan kepercayaan mitra bisnis |

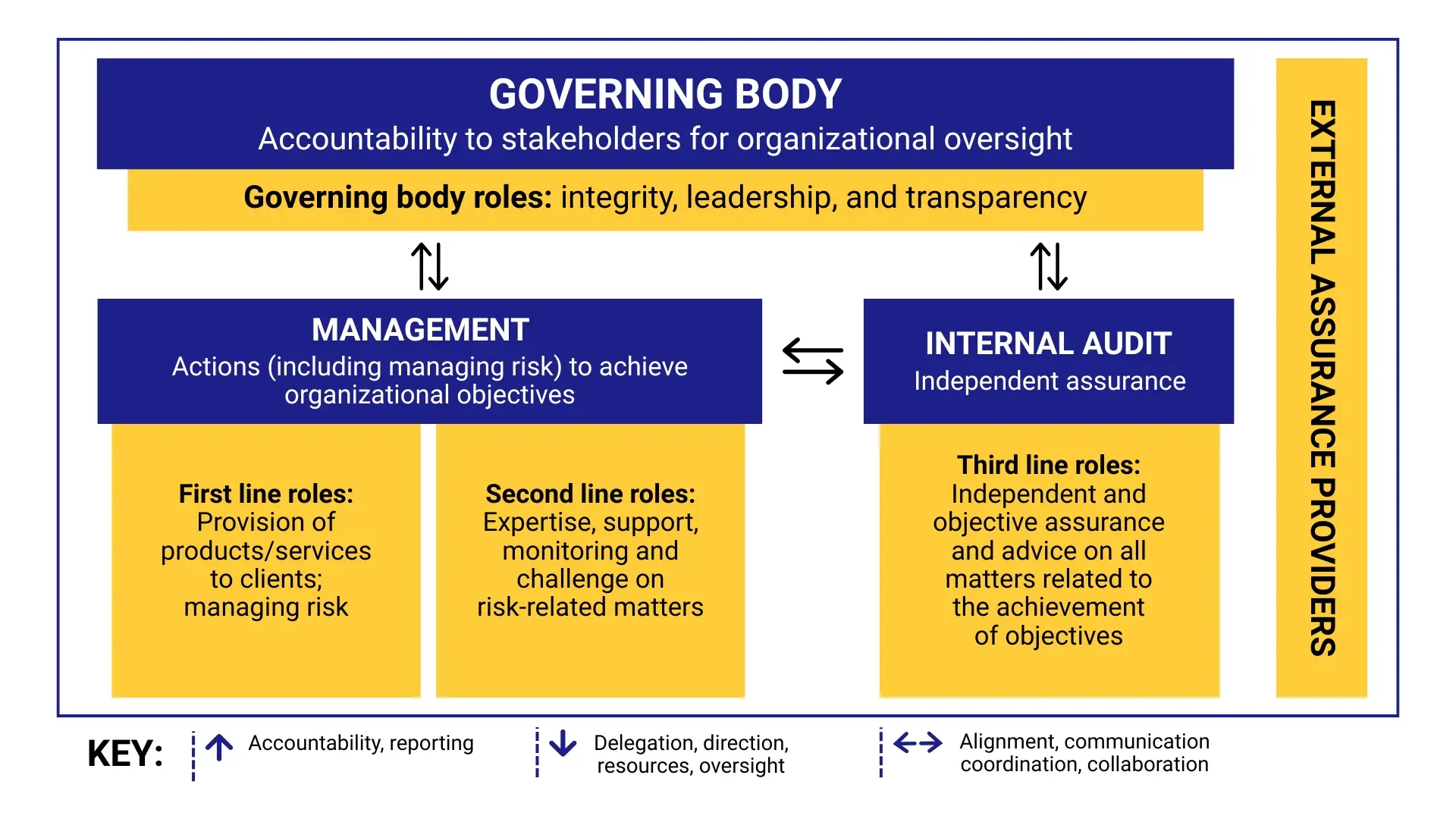

Model Tiga Lini: Cara Kerja Sistem yang Sehat

Lapisan pertama adalah manajemen operasional, yaitu pihak yang bekerja langsung di lapangan dan paling memahami kondisi sehari-hari. Mereka merupakan pemilik risiko yang sebenarnya. Apabila pada lapisan ini tidak terdapat prosedur yang jelas, atau budaya kerja tidak mendorong pelaporan masalah, maka risiko tidak dapat teridentifikasi sejak awal.

Lapisan kedua adalah fungsi manajemen risiko dan kepatuhan. Fungsinya bukan mengambil alih tanggung jawab lapisan pertama, melainkan memastikan lapisan pertama bekerja dalam batas toleransi risiko yang telah ditetapkan. Pada lapisan ini, unit kepatuhan dan fungsi manajemen risiko berperan menyusun kebijakan, memantau kepatuhan, serta memberikan peringatan ketika terdapat indikasi penyimpangan dari ketentuan atau arah yang telah ditetapkan.

Lapisan ketiga adalah audit internal atau Satuan Pengawasan Intern (SPI). SPI memberikan penilaian yang independen atas efektivitas sistem secara keseluruhan, termasuk menilai apakah dua lapisan sebelumnya berjalan sebagaimana mestinya.

Membangun Tahapan Tata Kelola

Tahap pertama adalah komitmen dewan yang nyata. Komitmen ini harus tercermin dalam sikap, prioritas, dan keputusan Direksi serta Dewan Komisaris, termasuk keberanian mengambil langkah yang mungkin tidak populer demi kepentingan jangka panjang perusahaan. Tanpa komitmen yang terlihat dalam tindakan, inisiatif GCG akan berhenti pada tataran dokumen.

Langkah berikutnya adalah melakukan asesmen tata kelola secara objektif untuk memetakan posisi perusahaan saat ini dan mengidentifikasi celah yang perlu diperbaiki. Hasil asesmen tersebut menjadi dasar untuk memperkuat kebijakan dan struktur, seperti kebijakan benturan kepentingan, kode etik, Whistleblowing System, Internal Audit Charter, serta penerapan standar ISO 37001 dan ISO 31000 agar sistem berjalan konsisten dan tidak bergantung pada individu tertentu.

Setelah fondasi diperkuat, organisasi perlu menyelaraskan KPI dengan strategi dan profil risiko. Indikator kinerja di setiap tingkatan harus saling terhubung dan mendukung tujuan strategis yang sama, dengan risiko dipertimbangkan sejak tahap perencanaan, bukan sebagai tambahan di akhir proses.

Seluruh mekanisme tersebut harus dijaga melalui evaluasi dan perbaikan berkelanjutan. Tata kelola bukan kondisi yang selesai sekali dibangun, melainkan proses dinamis yang terus menyesuaikan diri dengan perubahan regulasi, perkembangan bisnis, dan pembelajaran dari pengalaman organisasi

Tata Kelola dalam Konteks ESG

Dalam membahas tata kelola saat ini, terdapat satu konteks yang tidak dapat diabaikan, yaitu meningkatnya perhatian global terhadap ESG (Environmental, Social, Governance). Otoritas Jasa Keuangan telah menerbitkan Peta Jalan Keuangan Berkelanjutan, sementara investor institusional global semakin ketat menilai risiko nonkeuangan. Dalam lingkungan seperti ini, tata kelola yang akuntabel bukan lagi pilihan strategis.

Penting untuk memahami posisi unsur G (Governance) dalam kerangka ESG. Governance bukan sekadar sejajar dengan aspek Environment dan Social, melainkan menjadi fundamental keduanya. Tanpa tata kelola yang efektif, komitmen terhadap aspek lingkungan dan sosial sulit diverifikasi dan rentan dipertanyakan. Perusahaan dapat terjebak pada praktik yang menyerupai greenwashing atau social washing, menampilkan komitmen yang baik secara naratif, tetapi tidak didukung sistem dan akuntabilitas yang memadai. Investor yang semakin cermat tidak lagi menilai dari kualitas laporan semata, melainkan dari konsistensi dan integritas implementasinya.

Dengan demikian, perusahaan yang ingin membangun posisi ESG yang kredibel perlu memulai dari penguatan tata kelola. Tata kelola yang akuntabel memungkinkan komitmen lingkungan dan sosial dapat dibuktikan secara sistematis. Pada akhirnya, hal inilah yang memperkuat reputasi, meningkatkan kepercayaan pasar, dan membuka akses yang lebih luas terhadap pembiayaan berkelanjutan di pasar modal global.

Glosarium

- Accountable Governance (Tata Kelola Akuntabel): Sistem manajemen dan pengawasan yang dirancang untuk memastikan perusahaan beroperasi sesuai dengan standar etika, hukum, dan tujuan strategis yang telah ditetapkan, dengan pertanggungjawaban yang jelas di setiap tingkatan.

- Execution Gap (Kesenjangan Eksekusi): Selisih antara strategi yang dirumuskan di tingkat korporat dengan realisasinya di tingkat operasional. Kesenjangan yang besar mengindikasikan adanya persoalan dalam tata kelola atau desain sistem.

- GRC (Governance, Risk & Compliance): Pendekatan terpadu yang menyelaraskan tiga fungsi, tata kelola, manajemen risiko, dan kepatuhan, dalam satu kerangka yang saling mendukung, agar pengambilan keputusan strategis menjadi lebih terstruktur dan terukur.

- Model Tiga Lini (Three Lines Model): Kerangka manajemen risiko dari IIA (2020) yang membagi tanggung jawab pengelolaan risiko ke tiga lapisan: manajemen operasional sebagai pemilik risiko (Lini 1), fungsi manajemen risiko dan kepatuhan (Lini 2), dan audit internal sebagai pemberi jaminan independen (Lini 3).

- Two-Tier Board System: Sistem dewan perusahaan yang memisahkan fungsi pengawasan (Dewan Komisaris) dari fungsi pengurusan (Direksi), sebagaimana berlaku dalam sistem hukum korporasi Indonesia.

- Moral Hazard: Situasi di mana seseorang atau suatu pihak mengambil risiko secara berlebihan karena konsekuensinya ditanggung oleh pihak lain. Dalam konteks tata kelola, ini kerap terjadi ketika mekanisme akuntabilitas tidak berjalan dengan baik.

- Risk Appetite (Selera Risiko): Batas risiko yang secara sadar ditetapkan oleh Dewan sebagai acuan dalam pengambilan keputusan strategis dan operasional. Menjadi panduan bagi manajemen dalam menilai apakah suatu inisiatif layak diambil.

- PDCA (Plan–Do–Check–Act): Siklus pengelolaan yang digunakan untuk memastikan proses tata kelola berjalan secara berkelanjutan, direncanakan, dijalankan, dievaluasi, lalu diperbaiki secara berulang.

- ESG (Environmental, Social, Governance): Tiga dimensi non-finansial yang semakin dipertimbangkan oleh investor dalam menilai risiko dan nilai jangka panjang sebuah perusahaan.

- Tone from the Top: Istilah yang menggambarkan bagaimana perilaku dan sikap pimpinan puncak membentuk norma dan budaya yang diadopsi oleh seluruh organisasi—termasuk soal integritas, transparansi, dan akuntabilitas.

- SPI (Satuan Pengawasan Intern): Unit audit internal yang bertugas memberikan penilaian independen kepada Dewan dan manajemen mengenai efektivitas pengendalian internal dan manajemen risiko perusahaan.

- ICOFR (Internal Control over Financial Reporting): Sistem pengendalian internal yang secara khusus dirancang untuk menjamin keandalan pelaporan keuangan perusahaan, sebagaimana diatur dalam PERMEN BUMN No. 05/XI/2024.