Apa itu Value Chain Analysis (VCA)?

Value Chain Analysis (VCA) adalah proses dimana perusahaan mengidentifikasi aktivitas inti dan mendukung aktivitas yang menambah nilai pada produk akhir, dan kemudian menganalisis aktivitas tersebut untuk mengurangi biaya atau meningkatkan diferensiasi produk. Rantai nilai mewakili operasi internal bisnis karena mengubah input menjadi output.

Analisis rantai nilai merupakan alat strategi yang digunakan untuk menganalisis aktivitas internal perusahaan. Hal ini bertujuan untuk mengidentifikasi aktivitas mana yang paling berharga bagi perusahaan (yaitu sumber biaya atau keunggulan diferensiasi) dan mana yang dapat ditingkatkan untuk mencapai keunggulan kompetitif. Dengan kata lain, dengan melihat ke dalam kegiatan internal, analisis mengungkapkan di mana letak keuntungan atau kerugian kompetitif suatu perusahaan. Perusahaan yang bersaing dengan keunggulan diferensiasi akan mencoba untuk melakukan apa yang mereka lakukan lebih baik daripada pesaing mereka. Jika bersaing dengan keunggulan biaya, maka perusahaan akan mencoba melakukan kegiatan internal dengan biaya lebih rendah daripada yang akan dilakukan pesaing. Ketika sebuah perusahaan mampu memproduksi barang dengan harga lebih rendah daripada harga pasar atau untuk menyediakan produk unggulan, maka perusahaan dapat memperoleh keuntungan.

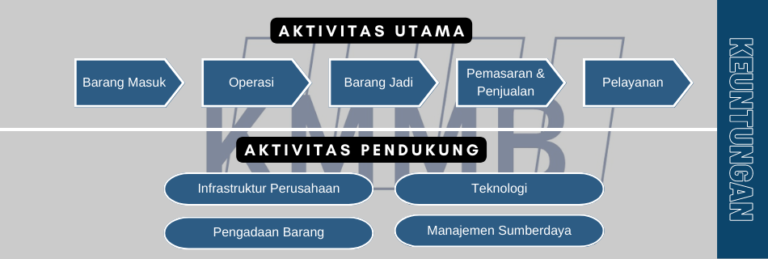

Porter memperkenalkan model rantai nilai generik pada tahun 1985. Rantai nilai mewakili semua aktivitas internal yang dilakukan oleh perusahaan untuk menghasilkan barang dan jasa. VC dibentuk dari aktivitas utama yang menambahkan nilai ke produk akhir secara langsung dan mendukung aktivitas yang menambah nilai secara tidak langsung.

Ingin berdiskusi lebih lanjut terkait Analisis Rantai Nilai (VCA)?

Silahkan kontak ke nomor +62 811-3547-717 atau tekan tombol logo WhatsApps untuk mengajukan layanan diskusi.

Model Analisis Rantai Nilai menurut Porter

Kegiatan utama tidak selalu lebih penting daripada kegiatan pendukung, meskipun, kegiatan utama dapat menambah nilai langsung ke proses produksi. Saat ini, keunggulan kompetitif utama berasal dari peningkatan teknologi atau inovasi dalam model atau proses bisnis. Oleh karena itu, aktivitas dukungan seperti ‘sistem informasi’, ‘R & D’ atau ‘manajemen umum’ biasanya merupakan sumber keunggulan diferensiasi yang paling penting. Di sisi lain, kegiatan utama biasanya merupakan sumber keunggulan biaya, di mana biaya dapat diidentifikasi dengan mudah untuk setiap kegiatan dan dikelola dengan baik.

VC perusahaan adalah bagian dari VC industri yang lebih besar. Semakin banyak kegiatan yang dilakukan perusahaan dibandingkan dengan VC industri, semakin terintegrasi secara vertikal. Di bawah ini Anda dapat menemukan rantai nilai industri dan hubungannya dengan VC tingkat perusahaan.

Ada dua pendekatan berbeda tentang cara melakukan analisis, yang bergantung pada jenis keunggulan kompetitif apa yang ingin dibuat perusahaan (keunggulan biaya atau diferensiasi). Tabel di bawah ini mencantumkan semua langkah yang diperlukan untuk mencapai keunggulan biaya atau diferensiasi menggunakan VCA.

| Tipe Keunggulan Kompetitif | |

|---|---|

| Keuntungan Biaya | Diferensiasi |

| Pendekatan ini digunakan ketika organisasi mencoba bersaing dalam biaya dan ingin memahami sumber keuntungan atau kerugian biaya mereka dan faktor apa yang mendorong biaya tersebut. | Perusahaan yang berusaha menciptakan produk atau layanan unggul menggunakan pendekatan keunggulan diferensiasi. |

|

Langkah 1. Identifikasi aktivitas utama dan aktivitas pendukung perusahaan.

Langkah 2. Tetapkan kepentingan relatif dari setiap aktivitas dalam total biaya produk. Langkah 3. Identifikasi pengendali biaya untuk setiap kegiatan. Langkah 4. Identifikasi hubungan antar aktivitas. Langkah 5. Identifikasi peluang untuk mengurangi biaya. |

Langkah 1. Identifikasi kegiatan penciptaan nilai pelanggan.

Langkah 2. Evaluasi strategi diferensiasi untuk meningkatkan nilai pelanggan. Langkah 3. Identifikasi diferensiasi berkelanjutan terbaik. |

Keuntungan biaya

Untuk mendapatkan keuntungan biaya perusahaan harus melalui 5 langkah analisis:

- Langkah 1. Identifikasi aktivitas utama dan aktivitas pendukung perusahaan. Semua kegiatan (mulai dari menerima dan menyimpan bahan untuk pemasaran, penjualan dan pendukung purna jual) yang dilakukan untuk menghasilkan barang atau jasa harus diidentifikasi secara jelas dan dipisahkan satu sama lain. Proses ini membutuhkan pengetahuan yang memadai tentang operasi perusahaan karena aktivitas rantai nilai tidak diatur dengan cara yang sama seperti perusahaan itu sendiri. Manajer yang mengidentifikasi aktivitas rantai nilai harus melihat bagaimana suatu pekerjaan dilakukan untuk memberikan nilai kepada pelanggan.

- Langkah 2. Tetapkan kepentingan relatif dari setiap aktivitas dalam total biaya produk. Total biaya produksi suatu produk atau jasa harus dipecah dan ditetapkan untuk setiap kegiatan. Metode Activity based costing digunakan untuk menghitung biaya untuk setiap proses. Kegiatan yang merupakan sumber utama biaya atau dilakukan secara tidak efisien (ketika dibandingkan dengan pesaing) harus ditangani terlebih dahulu.

- Langkah 3. Identifikasi pengendali biaya untuk setiap kegiatan. Hanya dengan memahami faktor apa yang mendorong biaya, manajer dapat fokus untuk meningkatkannya. Biaya untuk kegiatan padat karya akan didorong oleh jam kerja, kecepatan kerja, tingkat upah, dll. Kegiatan yang berbeda akan memiliki pengendali biaya yang berbeda.

- Langkah 4. Identifikasi hubungan antar aktivitas. Pengurangan biaya dalam satu kegiatan dapat menyebabkan pengurangan biaya lebih lanjut dalam kegiatan selanjutnya. Misalnya, lebih sedikit komponen dalam desain produk dapat menyebabkan bagian yang kurang rusak dan biaya layanan yang lebih rendah. Oleh karena itu mengidentifikasi hubungan antara kegiatan akan mengarah pada pemahaman yang lebih baik bagaimana perbaikan biaya akan mempengaruhi seluruh rantai nilai. Terkadang, pengurangan biaya dalam satu aktivitas menyebabkan biaya yang lebih tinggi untuk kegiatan lain.

- Langkah 5. Identifikasi peluang untuk mengurangi biaya. Ketika perusahaan mengetahui kegiatan yang tidak efisien dan penggerak biaya, ia dapat merencanakan bagaimana memperbaikinya. Tingkat upah yang terlalu tinggi dapat ditangani dengan meningkatkan kecepatan produksi, pekerjaan outsourcing ke negara-negara upah rendah atau menginstal lebih banyak proses otomatis.

Keuntungan Diferensiasi

VCA dilakukan berbeda ketika perusahaan bersaing dalam hal diferensiasi daripada keunggulan biaya. Hal ini dikarenakan sumber keunggulan diferensiasi berasal dari menciptakan produk unggulan, menambahkan lebih banyak fitur dan memuaskan berbagai kebutuhan pelanggan, yang menghasilkan struktur biaya yang lebih tinggi.

- Langkah 1. Identifikasi kegiatan penciptaan nilai pelanggan. Setelah mengidentifikasi semua aktivitas rantai nilai, manajer harus fokus pada kegiatan-kegiatan yang berkontribusi paling banyak untuk menciptakan nilai pelanggan. Misalnya, kesuksesan produk Oppo terutama tidak berasal dari fitur kamera produk yang hebat (perusahaan lain memiliki penawaran berkualitas tinggi juga) tetapi dari aktivitas pemasaran yang sukses.

- Langkah 2. Evaluasi strategi diferensiasi untuk meningkatkan nilai pelanggan. Manajer dapat menggunakan strategi berikut untuk meningkatkan diferensiasi produk dan nilai pelanggan: Tambahkan lebih banyak fitur produk;

- Fokus pada layanan pelanggan dan responsif;

- Tingkatkan kustomisasi;

- Menawarkan produk pelengkap.

- Langkah 3. Identifikasi diferensiasi berkelanjutan terbaik. Biasanya, diferensiasi superior dan nilai pelanggan akan menjadi hasil dari banyak kegiatan dan strategi yang saling terkait yang digunakan. Kombinasi terbaik dari diferensiasi dan nilai pelanggan harus digunakan untuk mengejar keunggulan diferensiasi yang berkelanjutan.

Contoh dibawah ini sebagian diadopsi dari buku R. M. Grant ‘Analisis Strategi Kontemporer’ hal.241. Ini menggambarkan VCA dasar untuk perusahaan manufaktur mobil yang bersaing dalam keunggulan biaya:

| Contoh Analisis Rantai Nilai | |||||

|---|---|---|---|---|---|

| 1. Aktivitas Utama Perusahaan | |||||

| Desain dan rekayasa | Pembelian bahan dan komponen | Pengujian | Perakitan dan kontrol kualitas | Penjualan dan pemasaran | Distribusi dan dukungan dealer |

| 2. Total Biaya dan Tingkat Kepentingan | |||||

| $164 M – kurang penting | $410 M – sangat penting | $524 M – sangat penting | $10 M – tidak penting | $384 M – penting | $230 M – kurang penting |

| 3. Pengendali Biaya | |||||

| Jumlah & frekuensi model baru, penjualan per model | Ukuran pesanan, nilai pembelian, lokasi pemasok | Skala pabrik, utilisasi kapasitas, lokasi | Target kualitas, frekuensi cacat | Anggaran iklan, reputasi, volume penjualan | Jumlah dealer, penjualan per dealer |

| 4. Hubungan Antar Aktivitas | |||||

|

|||||

| 5. Peluang Mengurangi Biaya | |||||

|

|||||

Ingin berdiskusi lebih lanjut terkait Analisis Rantai Nilai (VCA)?

Silahkan kontak ke nomor +62 811-3547-717 atau tekan tombol logo WhatsApps untuk mengajukan layanan diskusi.

Referensi: Analisis Rantai Nilai (Value Chain Analysis).

Pingback:Integrasi Vertikal (Vertical Integration) - KMMB

Pingback:Integrasi Horizontal (Horizontal Integration) - KMMB Konsultan Manajemen

Pingback:Analisis VRIO (Kerangka Analisis VRIO) - KMMB

Pingback:Pengembangan Ekonomi Syariah - KMMB Konsultan Manajemen

Pingback:Integrasi Horizontal (Horizontal Integration)

Pingback:Integrasi Vertikal Bisnis (Vertical Integration)

Pingback:Jasa Penyusunan RJPP BUMN PT Pertamina Terbaik No 1 Di Indonesia

Pingback:Jasa Penyusunan RJPP PT Pertamina Terbaik No 1 Di Indonesia

Pingback:Konsultan Penyusunan Rencana Pengembangan Pertamina

Pingback:Jasa Konsultan Penyusunan Rencana Pengembangan BUMN BRI